Wyniki

Wyniki finansowe w 2018 roku

Finansowe wskaźniki KPIDla zilustrowania osiąganych wyników, Orange Polska stosuje szereg kluczowych wskaźników finansowych i operacyjnych (KPI), które przedstawiono poniżej

| KPI | Prognoza i cel na 2018 rok |

Wyniki | Prognoza i cel na 2019 rok |

|

Skorygowane przychody (mln zł) |

Przychody wsparte

umową roamingu krajowego z Play Dalsza koncentracja na strategii konwergentnej Dalszy strukturalny spadek przychodów z tradycyjnych usług stacjonarnych (głosowych i hurtowych) structural decline |

|

Wzrost w porównaniu do 2018

roku Dalsza koncentracja na strategii konwergencji i budowania wartości Dalszy strukturalny spadek przychodów z tradycyjnych usług stacjonarnych (głosowych i hurtowych), ale o malejącej dynamice |

|

Skorygowana EBITDA/ EBITDAaL* (mln zł) |

Około 3,0 mld zł (stabilna względem 2017 roku) zgodnie ze standardem MSR 18 i około 2,75 mld zł zgodnie ze standardem MSSF 15 |

|

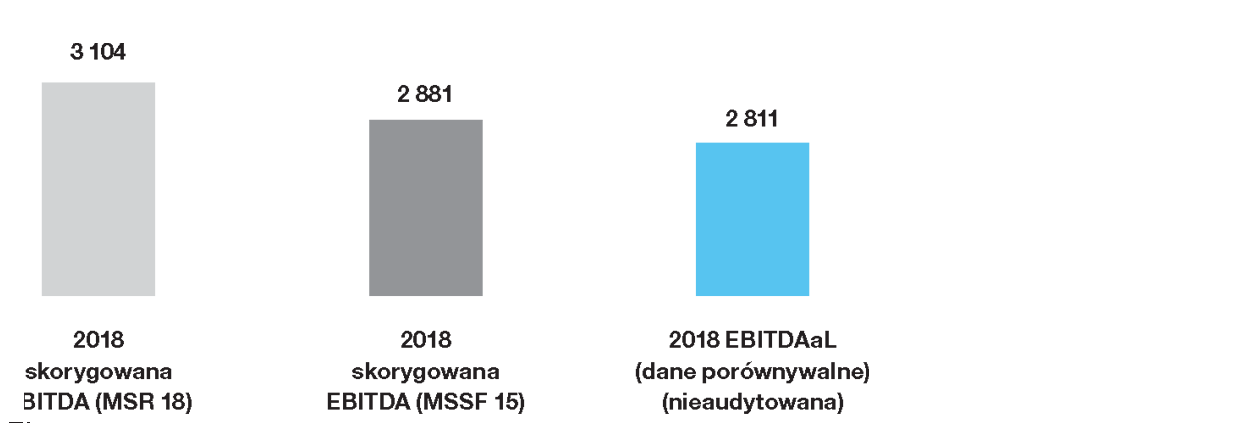

EWzrost EBITDAaL* w porównaniu do 2018 roku (baza porównawcza w 2018 roku: 2 811 mln zł) |

| Skorygowane nakłady inwestycyjne (mln zł) |

Około 2,0-2,2 mld zł, w tym ok. 0,7-0,8 mld zł na rozbudowę sieci światłowodowej (ok. 1 mln nowych gospodarstw domowych w zasięgu sieci) |

|

Około 2,0-2,1 mld zł, w tym ok. 0,7-0,8 mld zł na rozbudowę sieci światłowodowej (0,8-0,9 mln nowych gospodarstw domowych w zasięgu sieci) |

|

Skorygowane przepływy pieniężne z działalności operacyjnej – OCF (mln zł |

|

||

|

Stosunek zadłużenia netto do skorygowanej EBITDA |

Nie przekroczy poziomu 2,6 zgodnie ze standardem MSR 18 oraz 2,8 zgodnie ze standardem MSSF 15 (z uwzględnieniem potencjalnej płatności kary nałożonej przez Komisję Europejską) |

|

Stosunek zadłużenia netto do skorygowanej EBITDAaL*: spadek względem bazy porównawczej (2,4 w 2018 roku) |

|

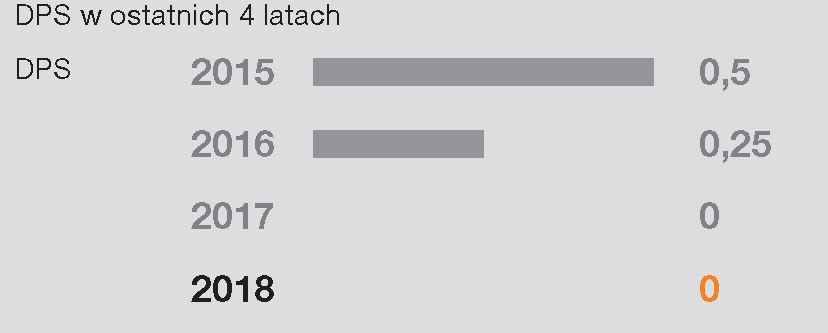

Dywidenda na akcję – DPS (zł) |

Uznając inwestycje w długoterminowe budowanie wartości za priorytet oraz biorąc pod uwagę potencjalną płatność kary nałożonej przez Komisję Europejską, Zarząd nie będzie rekomendował wypłacania dywidendy w 2018 roku (zgodnie z tym, co zapowiedziano przy prezentacji strategii we wrześniu 2017 roku) |

|

Uznając inwestycje w długoterminowe budowanie wartości za priorytet oraz biorąc pod uwagę niepewną perspektywę dotyczącą przydziału pasma 5G, Zarząd nie będzie rekomendował wypłacania dywidendy w 2019 roku (zgodnie z tym, co zapowiedziano przy prezentacji strategii we wrześniu 2017 roku) |

Poprawa trendu przychodów dzięki konwergencji

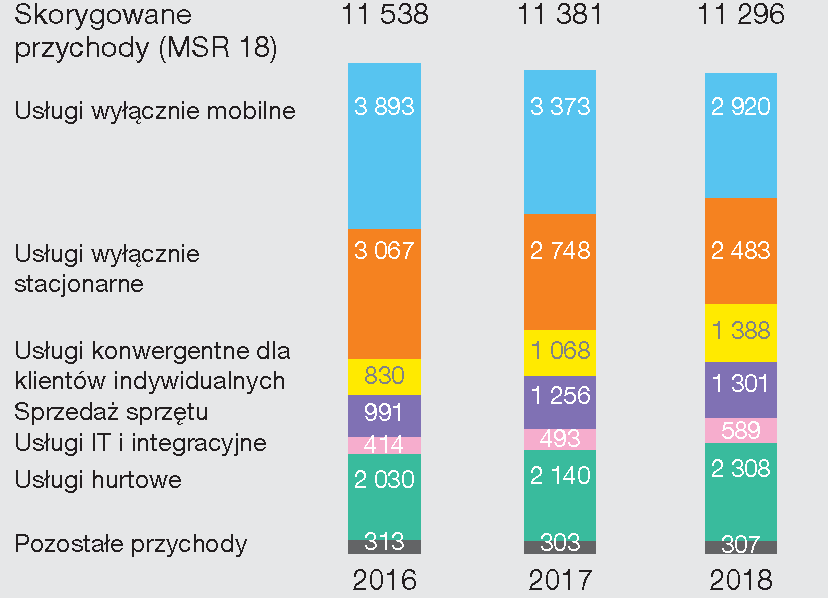

Od 2018 roku zmieniliśmy układ raportowania przychodów. Nowy układ lepiej odzwierciedla strategię komercyjną nastawioną na sprzedaż oferty konwergentnej. W związku z tym, prezentujemy osobno przychody konwergentne oraz przychody z usług mobilnych i stacjonarnych, z których korzystają klienci nieobjęci konwergencją.

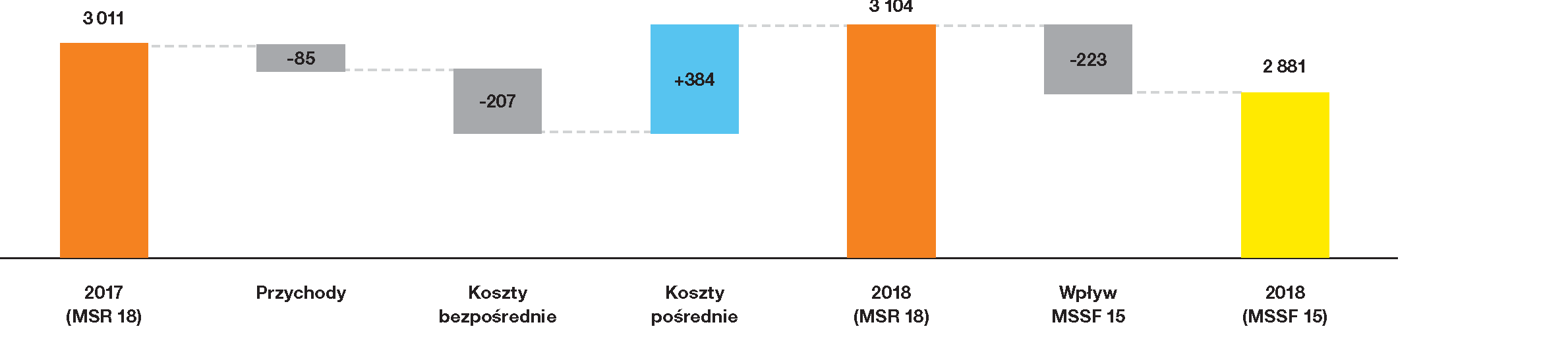

Przychody (zgodnie ze standardem MSR 18) wyniosły w 2018 roku 11 296 mln zł i były niższe rok-do-roku o 85 mln zł (tj. 0,7%) w porównaniu do 2017 roku. Spadek ten był dużo niższy niż w roku 2017, kiedy wyniósł 1,4%. Do najważniejszych przyczyn poprawy trendu przychodów należą:

- dynamiczny wzrost przychodów konwergentnych w wyniku wzrostu liczby klientów oraz stabilizacji średniego przychodu na klienta,

- mniejszy spadek w stacjonarnych usługach niekonwergentnych, głównie w wyniku stabilizacji przychodów z rozwiązań sieciowych dla klientów biznesowych,

- wzrost przychodów hurtowych o prawie 8%, głównie w wyniku umowy roamingu krajowego z Play oraz wzrostu międzynarodowego ruchu międzysieciowego

Należy jednak podkreślić, że rosnąca dynamika wzrostu przychodów z usług konwergentnych w coraz większym stopniu równoważy spadki w usługach wyłącznie komórkowych i wyłącznie stacjonarnego dostępu szerokopasmowego. Łączne przychody w tych kategoriach zmniejszyły się w 2018 roku o 4,1% w ujęciu rocznym wobec spadku o 6,5% w 2017 roku. W 2018 roku, średni przychód na ofertę konwergentną spadł o ok. 4% w ujęciu rocznym. Spadek ten był znacznie mniejszy niż w 2017 roku, kiedy wyniósł 12%. Poprawa trendu wynika ze skutecznej dosprzedaży dodatkowych usług oraz właściwego zarządzania wartością przy kształtowaniu cen oferty Orange Love.

Zagregowany wskaźnik ARPO z usług wyłącznie komórkowych wyniósł w 2018 roku 21,6 zł i był niższy o 6% rok-do-roku. Spadek ten był wypadkową wzrostu w segmencie pre-paid oraz spadku o ok. 10% w segmencie post-paid.

Spadek ARPO z usług abonamentowych był jednak niższy niż w 2017 roku, kiedy wyniósł 13%. Na ten spadek złożyły się następujące czynniki:

- większa popularność ofert bez telefonu,

- popularność ofert rodzinnych, w ramach których klient otrzymuje kilka kart SIM, co wiąże się z rabatami cenowymi,

- znaczący spadek ARPO z Internetu mobilnego, wynikający z dużo niższego zainteresowania tą usługą,

- konkurencja cenowa.

Z drugiej strony, nastąpiło istotne wyhamowanie wzrostu przychodów ze sprzedaży sprzętu do telefonii komórkowej. W 2018 roku, ta kategoria wzrosła o 3,6%, podczas gdy w 2017 roku wzrost wyniósł 27% w ujęciu rocznym. Wcześniejsze wzrosty wynikały z popularności ofert ratalnych na telefony komórkowe. Obecnie, baza klientów mobilnych jest nasycona takimi ofertami. Do zmiany trendu przyczyniła się również realizacja strategii ukierunkowanej na wartość, polegająca na radykalnym zmniejszeniu subsydiów do telefonów, co spowodowało znaczący wzrost cen jednostkowych i spadek wolumenu sprzedaży. Strategia ta przyczyniła się do poprawy zysku EBITDA, lecz miała niekorzystny wpływ na przychody ze sprzedaży sprzętu do usług komórkowych. Jednak dynamika przychodów w tej kategorii poprawiła się w drugim półroczu, głównie pod wpływem wprowadzenia możliwości ratalnego zakupu telefonów przez klientów w dowolnym momencie trwania umowy na usługę.

Ewolucja skorygowanych przychodów (zmiana rok-do-roku, w mln zł)

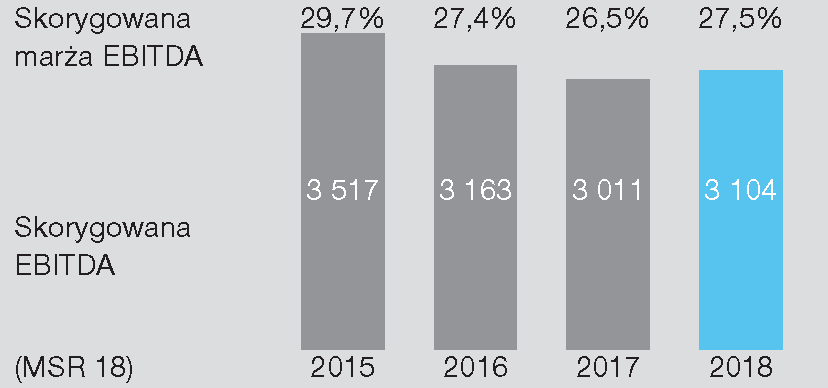

Wzrost skorygowanej EBITDA (zgodnie z MSR 18) po raz pierwszy od 12 lat potwierdzeniem właściwej realizacji strategii w wymagającym otoczeniu

Koszty operacyjne ogółem (liczone jako skorygowany zysk EBITDA minus przychody) spadły w 2018 roku o 2,1% rok-doroku. Ponieważ spadek ten przewyższał ubytek przychodów, skorygowany zysk EBITDA wzrósł o 3,1%. Należy podkreślić, że dla Orange Polska był to pierwszy wzrost tego wskaźnika od dwunastu lat. Skorygowana marża EBITDA zwiększyła się o 1,0 pp. rok-do-roku, do poziomu 27,5%. Marża wzrosła pomimo ciągłej strukturalnej presji na wysokomarżowe tradycyjne usługi stacjonarne (głównie głosowe) – spadki w tych usługach niemal w całości przenoszą się na spadek zysków. Do poprawy marży przyczyniła się realizacja strategii konwergentnej, monetyzacja inwestycji w sieć światłowodową, nacisk na budowanie wartości, znacząca optymalizacja kosztów działalności oraz wyższe zyski ze sprzedaży aktywów.

Na ewolucję kosztów złożyły się głównie następujące czynniki:

- spadek kosztów sprzedaży o 6,3%, wynikający przede wszystkim z mniejszej liczby transakcji pozyskania i utrzymania klientów realizowanych w pakiecie z telefonem, optymalizacji struktury kanałów dystrybucji oraz oszczędności w zakresie kosztów reklamy i promocji;

- spadek kosztów pracy o 7% w ujęciu rocznym, głównie w wyniku optymalizacji zatrudnienia w wyniku realizacji nowej Umowy Społecznej;

- spadek kosztów sieci oraz usług informatycznych o ok. 7% w wyniku oszczędności w zakresie zużycia energii, utrzymania sieci i kosztów instalacyjnych;

- wzrost o 8% kosztów pozostałych usług obcych, co wynikało z wyższych kosztów nabycia energii do dalszej odsprzedaży (co było związane z wyższymi przychodami z tej działalności) oraz wyższych kosztów kontentu (co wynikało ze wzrostu liczby klientów TV); wzrosty te przewyższyły oszczędności wygenerowane głównie w zakresie kosztów utrzymania nieruchomości oraz kosztów ogólnych.

Ewolucja skorygowanej EBITDA (zmiana rok-do-roku, w mln zł)

Zmiana zysku netto odzwierciedlająca znacznie wyższą raportowaną EBITDA

Zysk netto w 2018 roku wyniósł 190 mln zł (zgodnie ze standardem MSR 18) wobec straty netto w wysokości 60 mln zł w 2017 roku. Ta znacząca poprawa wynikała głównie ze znacznie wyż- szej raportowanej EBITDA – na którą w 2017 roku niekorzystnie wpłynęło utworzenie rezerw związanych z Umową Społeczną w wysokości 204 mln zł. Koszty finansowe netto były na podobnym poziomie co w 2017 roku. Wyższy podatek dochodowy wynikał z wyższego zysku przed opodatkowaniem oraz wyższych kosztów nie wpływających na podstawę opodatkowania.

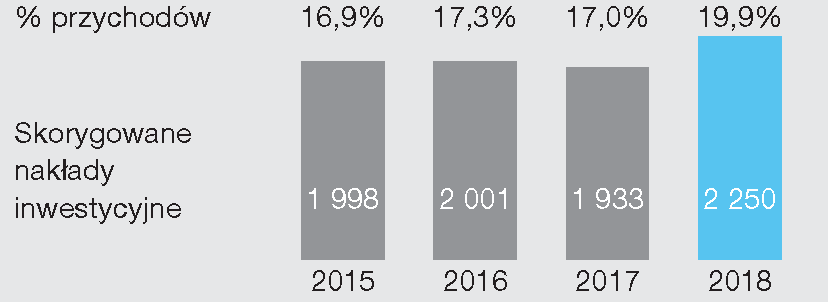

Nakłady inwestycyjne na szczytowym poziomie, zgodne ze strategią

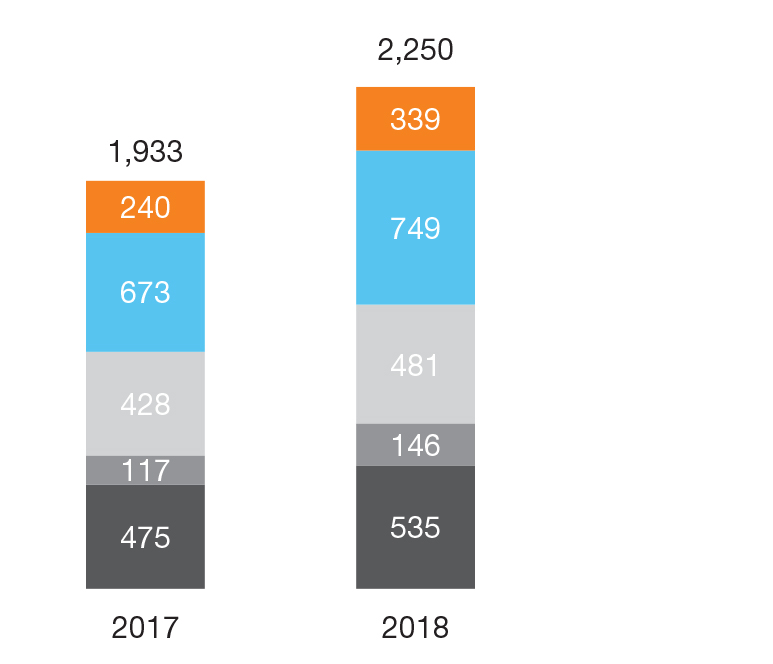

Skorygowane nakłady inwestycyjne Grupy wyniosły w 2018 roku 2 250 mln zł i były o 317 mln zł wyższe niż rok wcześniej. Większość tego wzrostu była związana z inwestycjami w jakość sieci, które mają istotne znaczenie dla powodzenia naszej strategii.

Nakłady inwestycyjne Grupy obejmowały przede wszystkim:

- rozbudowę sieci światłowodowej w ramach zaplanowanego programu inwestycyjnego; w 2018 roku, programem objęto 0,9 mln gospodarstw domowych, co razem z łączami wybudowanymi w latach 2014-2017 rozszerzyło zasięg sieci do prawie 3,4 mln gospodarstw domowych w 117 miastach (wobec 75 miast na koniec 2017 roku);

- nakłady związane ze zwiększeniem zasięgu usług LTE, poprawą jakości sieci mobilnej, zwiększeniem pojemności i zasięgu usług GSM/UMTS oraz przystosowaniem mobilnej sieci dostępowej do technologii 4G – również w miejscach nieobjętych projektem konsolidacji dostępowej sieci mobilnej (rejony strategiczne lub niedoinwestowane);

- rozbudowę mobilnej sieci transportowej i szkieletowej w celu sprostania rosnącemu wolumenowi przesyłu danych i zapewnienia oczekiwanej przez klientów jakości usług;

- realizację programów transformacyjnych w obszarze systemów informatycznych, w tym wspólnego systemu obsługi procesów sprzedażowych dotyczących usług stacjonarnych i mobilnych dla klientów indywidualnych i mikroprzedsiębiorstw;

- realizację inwestycji związanych z rozwojem oferty, sprzedażą i obsługą klienta, jak również modernizacją i rozwojem informatycznej infrastruktury technicznej

|

Sieć mobilna

Rozbudowa sieci światłowodowej (w tym urządzenia abonenckie) Pozostałe sieci (optyczna, konwergentna, szkieletowa) Abonenckie urządzenia końcowe (bez sieci światłowodowej) Infrastruktura i systemy informatyczne oraz inne |

|

Wzrost skorygowanych organicznych przepływów pieniężnych dzięki wyższej EBITDA i niższemu zapotrzebowaniu na kapitał obrotowy

Skorygowane organiczne przepływy pieniężne w 2018 roku wyniosły 453 mln zł, co oznacza znaczący wzrost wobec 111 mln zł w 2017 roku. Najważniejszym czynnikiem, który wpłynął na poprawę, były płatności w kwocie 275 mln zł od T-Mobile z tytułu podpisanej w lipcu umowy hurtowej. Na wysokość organicznych przepływów pieniężnych korzystnie wpłynęły także wyższe przepływy pieniężne z działalności operacyjnej (wynikające z wyższej EBITDA i niższego zapotrzebowania na kapitał obrotowy) oraz wyższe przychody ze sprzedaży aktywów (wzrost o 43 mln zł rok-do-roku). Wypływ środków pieniężnych z tytułu nakładów inwestycyjnych wyniósł w 2018 roku 2 161 mln zł i w ujęciu rocznym był o 95 mln zł wyższy, do czego przyczyniły się większe inwestycje.

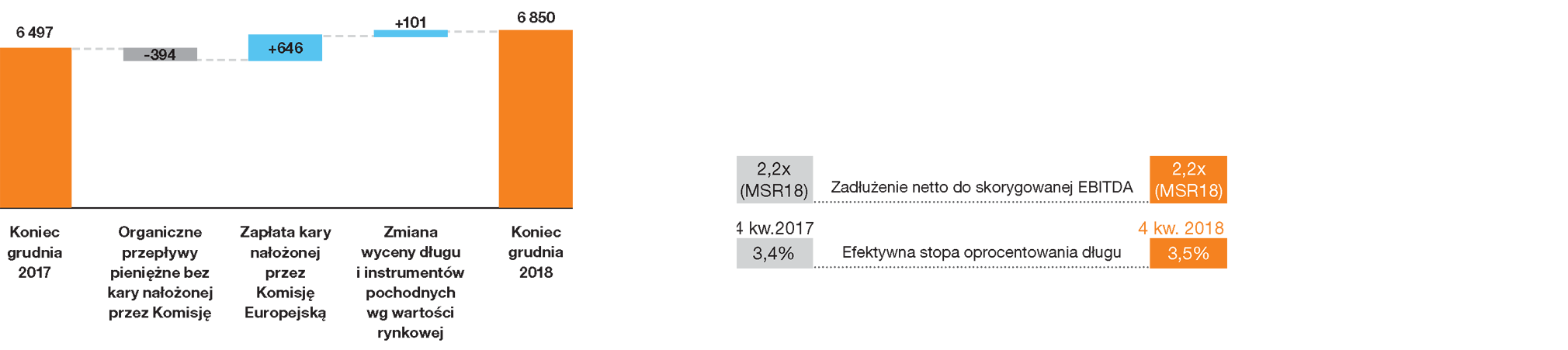

Dźwignia finansowa na poziomie 2,2

W 2018 roku zadłużenie netto Spółki zwiększyło się o około 0,35 mld zł, do poziomu 6,85 mld zł, głównie w wyniku zapłaty kary nałożonej przez Komisję Europejską. Pomimo wyższego zadłużenia, dźwignia finansowa utrzymała się na koniec roku na tym samym poziomie 2,2, gdyż zwiększone zadłużenie zostało zrównoważone przez wzrost EBITDA. Całe zadłużenie jest zabezpieczone przed ryzykiem walutowym. Zwiększyliśmy także udział długu opartego na stałej stopie procentowej do 93% (z 78% na koniec 2017 roku), gdyż spodziewamy się w przyszłości podwyższenia stóp procentowych.

Ewolucja długu netto (w mln zł)

Zarząd nie rekomendował wypłacania dywidendy w 2019 roku

Zgodnie z naszymi zapowiedziami przy prezentacji strategii Orange.one we wrześniu 2017 roku, Zarząd ponownie nie będzie rekomendował wypłacania dywidendy w 2019 roku. Z jednej strony zamierzamy maksymalnie szybko kontynuować inwestycje w rozbudowę sieci światłowodowej, a z drugiej strony wciąż nie mamy jasności co do perspektyw przydziału pasma 5G.

Stosowanie standardu MSSF 16 przez Orange Polska

Począwszy od 2019 roku, Spółka będzie raportować wyniki finansowe zgodnie z nowym standardem rachunkowości MSSF 16. Podstawowym celem nowego standardu jest zapewnienie jednolitej metody księgowania wszystkich umów leasingowych. Umowy klasyfikowane jako leasing finansowy lub operacyjny będą ujmowane w taki sposób, w jaki obecnie księguje się leasing finansowy. W rachunku zysków i strat, koszty leasingu operacyjnego – obecnie ujmowane jako koszty operacyjne – będą według standardu MSSF 16 wykazywane poniżej EBITDA (jako amortyzacja praw do użytkowania oraz koszty odsetek z tytułu leasingu).

Przyjęcie standardu MSSF 16 nie zmienia fundamentów naszej działalności ani źródeł generowanej wartości. Uważamy, że koszty związane z umowami leasingowymi są częścią działalności operacyjnej i dotyczą rentowności operacyjnej. Z tego względu, podjęliśmy decyzję o utworzeniu nowej alternatywnej miary wyników do wykazywania rentowności operacyjnej pod standardem MSSF 16. Wskaźnik ten został nazwany EBITDAaL (ang. EBITDA after leases), co oznacza EBITDA po uwzględnieniu kosztów leasingu. EBITDAaL ponownie uwzględni amortyzację praw do użytkowania oraz koszty odsetek z tytułu leasingu związane zarówno z leasingiem finansowym jak i operacyjnym. Naszym zdaniem, EBITDAaL precyzyjniej odzwierciedli sposób wewnętrznego zarządzania Spółką niż wskaźnik EBITDA przeniesiony bezpośrednio z rachunku zysków i strat zgodnego z MSSF 16.

EBITDAaL pod standardem MSSF 16 jest bardzo zbliżona do EBITDA pod standardem MSSF 15. Różnice dotyczą: 1) wpływu umów ujmowanych wcześniej jako leasing finansowy oraz 2) efektu dyskonta w związku z MSSF 16 w odniesieniu do umów ujmowanych wcześniej jako leasing operacyjny.

Podejście oparte o EBITDAaL ma niewielki wpływ na inne alternatywne miary wyników: nakłady inwestycyjne, dług netto oraz organiczne przepływy pieniężne. Przy wskaźniku EBITDAaL, włączenie leasingu finansowego do kosztów operacyjnych powoduje, że leasing finansowy nie może być już wliczany do nakładów inwestycyjnych i długu netto. Jednocześnie, nasza definicja organicznych przepływów pieniężnych będzie teraz uwzględniać spłaty zobowiązań z tytułu leasingu finansowego, które były wcześniej wliczane do spłat zadłużenia finansowego.

W tabeli poniżej przedstawiamy szacunkowe wartości skorygowanej EBITDAaL na 2018 rok, które będą stanowić podstawę dla porównań z wynikami za 2019 rok.

(w mln zł)