Otoczenie zewnętrzne

Rynek telekomunikacyjny

Rynek telekomunikacyjny w Polsce jest rozwinięty i charakteryzuje

się wysokimi wskaźnikami penetracji w większości segmentów.

Branża ta jest niezwykle ważna dla polskiej gospodarki,

szczególnie w erze cyfrowej. Wraz z branżą informatyczną i branżą

treści programowych, kształtuje społeczeństwo informacyjne

i aktywnie uczestniczy w przekształcaniu polskich firm. Starając się

sprostać tej wielkiej odpowiedzialności, branża telekomunikacyjna

mierzy się z wieloma wyzwaniami biznesowymi i technicznymi,

które wymagają znacznych inwestycji w infrastrukturę, obecnie

i w kolejnych latach, w celu zapewnienia klientom indywidualnym,

publicznym i biznesowym szybkiego i bezpiecznego dostępu do

Internetu (przewodowego i bezprzewodowego), a także nowych

usług i urządzeń, spełniających nowe wymagania.

Rynek telekomunikacyjny w Polsce charakteryzuje się silną

konkurencją i relatywnym rozdrobnieniem. Jest zdominowany

przez usługi mobilne, a intensywny proces wypierania przez

nie telefonii stacjonarnej dotyczy zarówno połączeń głosowych

jak i dostępu do Internetu. Te czynniki miały w przeszłości

poważny wpływ na rynek jako całość. Uwzględniając korzystną

sytuację gospodarczą w Polsce, bardzo niskie ceny usług

telekomunikacyjnych, wyrównane udziały największych

operatorów oraz planowane inwestycje w technologię 5G, można

zakładać, że główni uczestnicy gry rynkowej będą się coraz

bardziej koncentrować na tworzeniu wartości – co w przyszłości

może mieć korzystny wpływ na środowisko rynkowe.

Rynek telekomunikacyjny w Polsce – dalsza erozja, ale przy poprawie trendu

Rynek telekomunikacyjny w Polsce – dalsza erozja, ale przy poprawie trendu

- Bardzo duża konkurencja cenowa w usługach mobilnych, która nasiliła się w czasie kilku wojen cenowych w segmencie konsumenckim i biznesowym. Kluczową rolę w destabilizacji rynku odgrywał Play, który stosunkowo późno wszedł na rynek. Korzystając do końca 2012 roku z asymetrii stawek MTR, Play realizował agresywną strategię zdobywania udziału w rynku.

- Strukturalny spadek w stacjonarnych usługach głosowych, do którego przyczyniło się głównie: 1) bardzo szybkie upowszechnienie się usług komórkowych w przystępnej cenie, 2) częściowa regulacja w tym segmencie, 3) niekorzystne trendy demograficzne.

- Słabo rozwinięta stacjonarna infrastruktura szerokopasmowa, zwłaszcza poza dużymi miastami, co w połączeniu z szybkim rozwojem rynku komórkowego i strategią operatorów zakładającą oferowanie wyłącznie usług mobilnych doprowadziło do wypierania usług stacjonarnych przez komórkowe. Wskaźnik penetracji dla mobilnego Internetu stosowanego do użytku w domu jest w Polsce znacznie wyższy od średniej dla krajów Unii Europejskiej.

- Niekorzystny wpływ konkurencji ze strony bezpłatnej cyfrowej telewizji naziemnej na rynek płatnej telewizji.

Przyczyniły się do tego głównie następujące czynniki:

- konieczność dostosowania się do silnej konkurencji cenowej w usługach mobilnych w celu obrony udziałów w rynku konsumenckim i biznesowym;

- bardzo znacząca ekspozycja w segmencie stacjonarnych usług głosowych ze względu na dominującą pozycję;

- gorsze od średniej rynkowej wyniki w segmencie stacjonarnego dostępu do Internetu ze względu na regulacje i słabo rozwiniętą infrastrukturę w dużych miastach, co spowodowało utratę udziału w rynku na rzecz operatorów kablowych;

- brak znaczącej ekspozycji na rynku płatnej telewizji.

Przewidywane przyszłe trendy na rynku kreślą korzystniejszą perspektywę

W naszej ocenie, w najbliższych latach kierunek rozwoju rynku będą kształtować następujące trendy:

- Przewidywana jest pewna poprawa sytuacji na rynku komórkowym. Taryfy głosowe z nielimitowanymi połączeniami do wszystkich sieci stały się już standardem na rynku, a ceny usług spadły do jednego z najniższych poziomów w Unii Europejskiej. Udziały w rynku czterech największych operatorów w miarę się wyrównały. W ciągu ostatnich dwunastu miesięcy podstawowe plany taryfowe nie były modyfikowane, a operatorzy zachęcają klientów do migracji do droższych opcji, oferując w zamian atrakcyjne funkcjonalności (np. nielimitowany transfer danych, dostęp do muzyki lub treści telewizyjnych). Ponadto, operatorzy komórkowi stoją wobec zbliżających się inwestycji w technologię 5G (zakup częstotliwości i budowa sieci), a ich bilanse wykazują stosunkowo znaczący poziom dźwigni finansowej. Świadczy to naszym zdaniem o rosnącej popularności podejścia typu „więcej za więcej” i nacisku na tworzenie wartości. Tak jest z pewnością w przypadku Orange Polska. Jednak rynek pozostaje silnie konkurencyjny, a pod koniec 2018 roku jeden z operatorów wprowadził agresywne promocje. Operatorzy w coraz większym stopniu konkurują ze sobą poprzez oferowanie bardzo korzystnych cen za kolejne usługi.

- Przesył danych powinien w dalszym ciągu dynamicznie rosnąć, do czego przyczynia się upowszechnienie nowoczesnych urządzeń mobilnych oraz bardzo szybki wzrost transmisji danych w przeliczeniu na jednego klienta, związany głównie z treściami multimedialnymi i mediami społecznościowymi. Przewidujemy, że przesył danych będzie nadal rosnąć w obecnym tempie przez co najmniej kilka lat – dopóki w Polsce będzie trwała rewolucja smartfonowa. Spełnienie oczekiwań klientów dotyczących nieprzerwanego i możliwie najlepszego dostępu do Internetu wymaga konwergentnego podejścia do kwestii jakości sieci. Z tego względu, kluczowy jest rozwój zarówno sieci stacjonarnej jak i mobilnej.

- Kontynuowane będą znaczące inwestycje w infrastrukturę Internetu dużych prędkości ze strony Orange Polska i innych podmiotów, w tym w ramach rządowego programu POPC. Lepsza infrastruktura w połączeniu z rosnącym popytem na przesył danych spowoduje migrację do usług szybkiego Internetu. Biorąc pod uwagę aspekty ekonomiczne rozbudowy sieci światłowodowej i przedstawione publicznie plany inwestycyjne (w tym przez Orange Polska oraz w ramach rządowego programu POPC), można szacować, że w perspektywie średniookresowej liczba gospodarstw domowych w zasięgu usług światłowodowych przekroczy w Polsce 7 mln (wobec około 5,2 mln na koniec 2018 roku).

- Konwergencja jest coraz częściej postrzegana jako skuteczna formuła na pozyskanie gospodarstw domowych, czegopotwierdzeniem jest sukces oferty Orange Love, przejęcie Netii przez Grupę Cyfrowy Polsat, odpłatne uzyskanie przez T-Mobile hurtowego dostępu do naszej sieci światłowodowej oraz przystąpienie przez UPC do świadczenia usług komórkowych w modelu operatora wirtualnego.

- Wszystko znajdzie się w sieci i w chmurze, wspierając ewolucję takich usług, jak Internet rzeczy, inteligentne domy czy inteligentne miasta. Dynamicznie rozwija się marketing oparty na wykorzystaniu danych osobowych i wiedzy o klientach. Jest to zarówno źródło nowych możliwości, jak i wyzwanie dla cyberbezpieczeństwa i ochrony danych osobowych.

- Spadek w stacjonarnych usługach głosowych będzie postę- pował, ale w miarę upływu czasu będzie miał coraz mniejszy wpływ na ogólną dynamikę rynku.

- Rynek płatnej telewizji pozostanie względnie stabilny. W Polsce nadal bardzo silną pozycję ma telewizja linearna. Co prawda kontent OTT szybko rośnie, ale pozostanie raczej uzupełnieniem oferty linearnej niż jej znaczącym substytutem.

- Przewidujemy stopniowe wchodzenie kart eSIM na rynek, począwszy od urządzeń przenośnych, ale naszym zdaniem do 2020 roku wpływ tego czynnika na rynek smartfonów będzie ograniczony.

- Postępująca cyfryzacja odgrywa coraz ważniejszą rolę we wszystkich sferach życia, a usługi mobilne nie są wyjątkiem. Powszechne korzystanie z rozwiązań cyfrowych – takich jak usługi dostępne z aplikacji mobilnych, zakupy mobilne czy obsługa klienta przy użyciu botów lub poprzez czat w aplikacji – podnosi kontakty pomiędzy operatorem a klientem na zupełnie nowy poziom

- Rozbudowa sieci światłowodowej: znaczące inwestycje w rozbudowę sieci światłowodowej pozwalają nam stopniowo nadgonić lukę technologiczną względem operatorów kablowych i już przyczyniły się do powrotu na ścieżkę wzrostu w segmencie stacjonarnego dostępu do Internetu.

- Konwergencja: OOrange Polska ma wyjątkową pozycję w Polsce jako operator konwergentny i stosuje tę strategię głównie względem operatorów kablowych, którzy jak dotąd nie wprowadzili na szerszą skalę usług komórkowych.

- Koncentracja na wartości: począwszy od 2017 roku we wszelkich decyzjach komercyjnych kierujemy się budowaniem wartości. W szczególności, radykalnie uprościliśmy komórkowe plany taryfowe, budując je zgodnie z zasadą „więcej za więcej”.

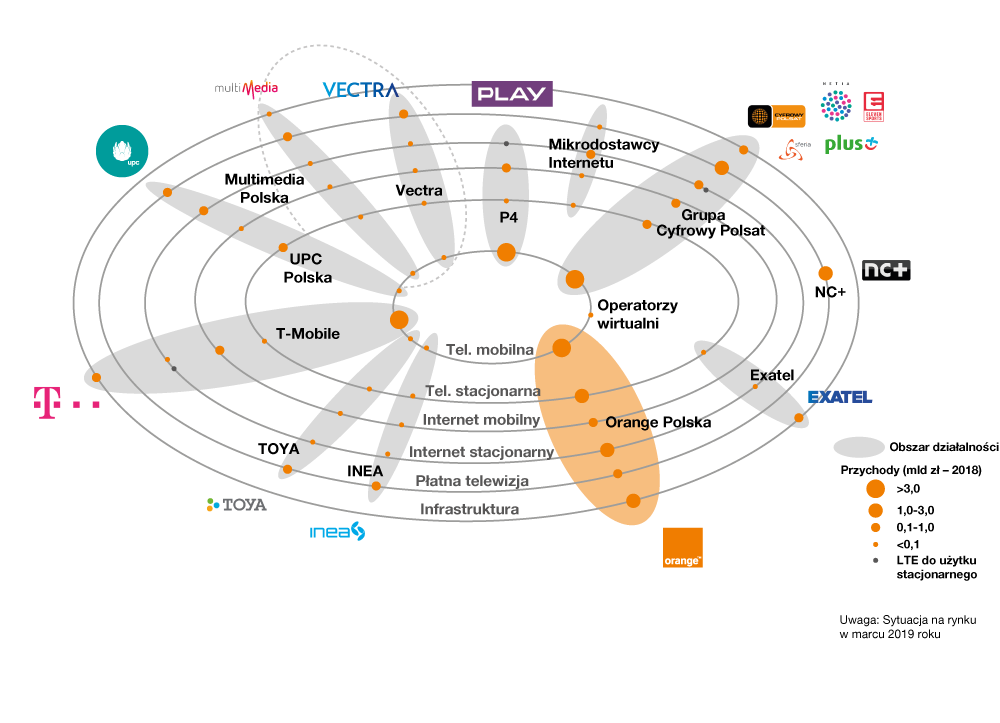

Orange Polska kluczowym graczem we wszystkich segmentach rynku

Polski rynek telekomunikacyjny, zarówno w segmencie

komórkowym jak i stacjonarnym, jest dość rozdrobniony.

Dotychczas konsolidacja postępowała dość wolno i dotyczyła

głównie segmentu usług stacjonarnych. Jednak obecnie na

rynku pojawiają się tendencje w kierunku łączenia działalności

mobilnej i stacjonarnej. W ostatnich pięciu latach, najpoważniejszą

transakcją było nabycie operatora komórkowego Polkomtelprzez grupę medialną Cyfrowy Polsat w 2013 roku. W wyniku

tej operacji powstała grupa medialno-telekomunikacyjna, która

koncentruje się głównie na oferowaniu pakietów obejmujących

płatną telewizję i usługi mobilne.

W grudniu 2018 roku, Grupa Cyfrowy Polsat zakończyła przejęcie

Netii – największego alternatywnego operatora telefonii stacjonarnej w Polsce. W opinii Cyfrowego Polsatu, przejęcie Netii zapewni grupie między innymi dostęp do komplementarnej technologii

szerokopasmowej oraz umożliwi wejście na nowe rynki w dużych

miastach. Transakcja skutkuje nasileniem konkurencji w obszarze

konwergencji. Z drugiej strony, wzmożona promocja ofert konwergentnych przez większą liczbę podmiotów może się przyczynić do

wzrostu popularności tej kategorii rynkowej, znacznie zwiększając

popyt na takie pakiety usług.

Główni gracze byli dotąd nieskuteczni w działaniach na rzecz

konsolidacji na rynku telewizji kablowej. W latach 2016-2018,

UPC (największy operator telewizji kablowej na rynku) podjął

próbę przejęcia spółki Multimedia Polska (trzeciego co do

wielkości operatora kablowego). Jednak transakcja nie doszła

do skutku, gdyż, według doniesień medialnych, właścicielowi

UPC nie udało się dojść do porozumienia ze sprzedającymi co

do warunków transakcji. Problemem okazały się nałożone przez

Urząd Ochrony Konkurencji i Konsumentów warunki związane

ze zbyciem przez UPC części aktywów. W opinii UOKiK,

były one uzasadnione, gdyż połączenie obu sieci kablowych

doprowadziłoby do powstania operatora o dominującej pozycji

na rynku lokalnym. W drugiej połowie 2018 roku, zamiar przejęcia

spółki Multimedia Polska ogłosił drugi co do wielkości operator

kablowy – Vectra. Wydaje się jednak, że ten proces nie przebiega

gładko, a w pewnym momencie właściciele Multimedia Polska

ogłosili zamiar wycofania się z wcześniej uzgodnionej transakcji.

Formalnie, planowana transakcja jest od wielu miesięcy badana

przez UOKiK.

Orange Polska jest największym graczem na rynku, który jest

obecny we wszystkich jego segmentach. Jest liderem w ujęciu

wartościowym na rynku komórkowym, a także liderem w ujęciu

ilościowym i wartościowym w segmentach stacjonarnego

Internetu i stacjonarnych usług głosowych.

Główni gracze na rynku telekomunikacyjnym w Polsce