Wyniki modelu biznesowego / Wyniki finansowe w 2016 roku

Dla zilustrowania osiąganych wyników Orange Polska stosuje szereg finansowych i operacyjnych wskaźników KPI, które przedstawiono w tabeli poniżej.

| KPI | Prognoza i cel na 2016 rok | Wyniki | Prognoza i cel na 2017 rok |

|---|---|---|---|

| Skorygowane* przychody | Utrzyma się presja na przychody – przewidywana względnie korzystna ewolucja przychodów z usług mobilnych zostanie zrównoważona przez utrzymują- ce się niekorzystne trendy w telefonii stacjonarnej i brak przychodów z projektów infrastrukturalnych |  |

Na przychody z usług mobilnych będą mieć wpływ nowe regulacje roamingowe i niepewność w segmencie usług przedpłaconych Niższy wzrost przychodów ze sprzedaży sprzętu do usług komórkowych Dalszy strukturalny spadek przychodów z tradycyjnych usług stacjonarnych (głosowych i hurtowych) |

| Skorygowana* EBITDA | 3.15 – 3.30 mld zł |  |

2,8-3,0 mld zł |

| Skorygowane* nakłady inwestycyjne | Około 2 mld zł (z wyłączeniem wydatków na częstotliwości), w tym do 600 mln zł na rozbudowę sieci światłowodowej |  |

Około 2 mld zł, w tym ok. 0,8 mld zł na rozbudowę sieci światłowodowej (>1 mln nowych gospodarstw domowych w zasięgu sieci) |

| Skorygowane* przepływy pieniężne z działalności operacyjnej (OCF) | - |  |

- |

| Stosunek zadłużenia netto do skorygowanej* EBITDA | Nie przekroczy poziomu 2,2 |  |

Nie przekroczy poziomu 2,6 (z uwzględnieniem potencjalnej płatności kary nałożonej przez Komisję Europejską) |

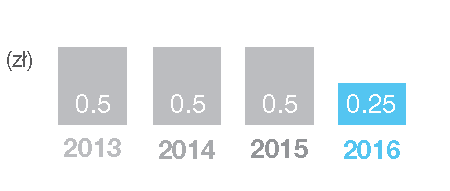

| Dywidenda na akcję (DPS) | 0,25 zł na akcję, płatna w 2016 roku |  |

Zarząd podjął decyzję o maksymalnej alokacji środków pieniężnych na strategiczne projekty inwestycyjne i nie rekomendowaniu wypłacania dywidendy w 2017 roku |

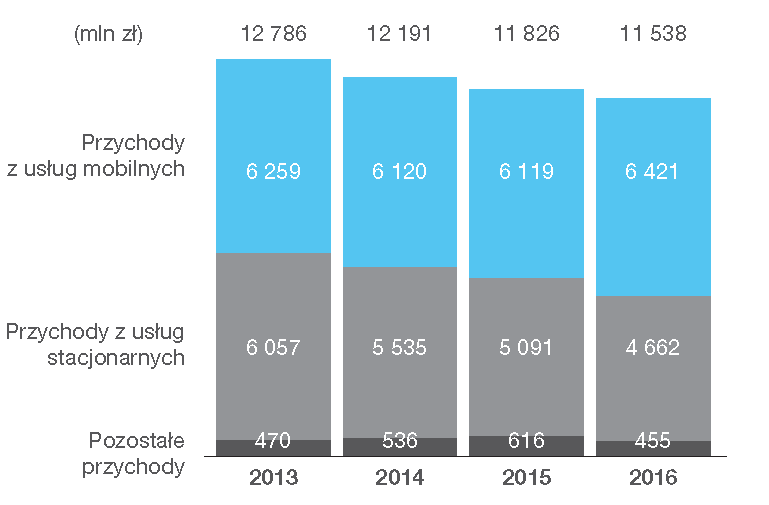

Skorygowane przychody w 2016 roku wyniosły

11 538 mln zł i były niższe rok-do-roku o 288 mln

zł (-2,4%) w porównaniu do 2015 roku. Spadek

ten był nieznacznie niższy niż rok wcześniej,

kiedy wyniósł 2,9%.

Spadek wynikał z erozji przychodów z usług

stacjonarnych oraz dużo niższych przychodów

w kategorii „pozostałe”. W usługach stacjonarnych spadek dotyczył głównie telefonii głosowej

oraz działalności hurtowej, które, jako usługi

schyłkowe, pozostają pod wpływem negatywnych czynników strukturalnych. O prawie 7%

obniżyły się również przychody z usług szerokopasmowych, na skutek zarówno spadku liczby

klientów, jak i średniego przychodu na klienta.

Spadek pozostałych przychodów o 26% nastąpił

głównie w wyniku zakończenia realizacji szerokopasmowych projektów infrastrukturalnych, które

w 2015 roku wygenerowały 127 mln przychodów.

Czynniki te udało się częściowo zrównoważyć

wzrostem przychodów komórkowych. W ramach

tej działalności bardzo mocno wzrosła sprzedaż

sprzętu do usług komórkowych (o prawie 70%).

Wynikało to ze strategicznej decyzji o koncentracji pozyskiwania klientów w systemie ofert

ratalnych i znacznym ograniczeniu sprzedaży

tradycyjnych ofert subsydiowanych. Spowodowało to z jednej strony duży wzrost przychodów ze sprzedaży sprzętu, a z drugiej strony

miało negatywny wpływ na przychody z usług

komórkowych (w przypadku ofert ratalnych,

część przychodu przypadająca na terminal zasila

przychód ze sprzedaży sprzętu i nie jest wliczana

do przychodu z usług).

Zagregowany wskaźnik ARPU wyniósł w 2016

roku 28,4 zł i był o około 6% niższy rok-do-roku.

Był to spadek większy niż w roku 2015, kiedy wyniósł około 4%. Nieznaczne pogorszenie trendu

nastąpiło zarówno w usługach abonamentowych

jak i przedpłaconych.

Na spadek ARPU w 2016 roku miały wpływ

następujące czynniki:

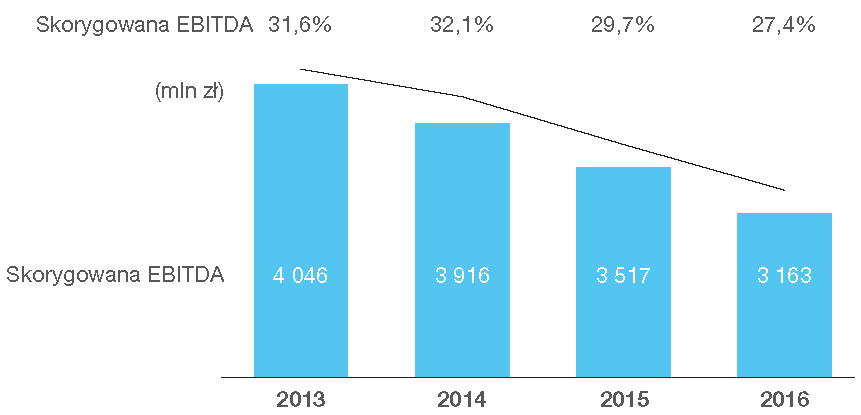

Koszty operacyjne ogółem (liczone jako skorygowany zysk EBITDA minus skorygowane

przychody) wzrosły w 2016 roku o niecały 1%.

Spadek skorygowanej EBITDA był nieznacznie

większy niż spadek przychodów. Skorygowana

marża EBITDA zmniejszyła się o 2,3 punktu procentowego rok-do-roku, do 27,4%.

Ewolucja kosztów odzwierciedlała podejście zaprezentowane w nowym planie strategicznym:

wzrost kosztów bezpośrednich sprzedaży (o 6%)

przy dalszej optymalizacji kosztów pośrednich

(spadek o 4%).

Na ewolucję kosztów miały przede wszystkim

wpływ:

Strata netto Orange Polska w 2016 roku wyniosła 1 746 mln zł wobec 254 mln zł zysku netto w 2015 roku. Wynik netto za 2016 rok był obciążony niegotówkowym odpisem na aktywa w wysokości 1 793 mln zł, wynikającym z przeszacowania przyszłych przepływów pieniężnych w powiązaniu ze wzrostem stopy dyskontowej, w celu odzwierciedlenia większego ryzyka gospodarczego. Niższe przyszłe przepływy pieniężne są głównie konsekwencją bardziej konserwatywnych założeń dotyczących wyników na rynku komórkowym, niepewności w segmencie komórkowych usług przedpłaconych, dalszego pogarszania się wyników w tradycyjnych usługach telefonii stacjonarnej oraz spadającej konkurencyjności usług opartych na technologii ADSL. Na wynik netto wpłynęła również niższa EBITDA oraz wzrost kosztów finansowych netto (o 68 mln zł względem 2015 roku), głównie w wyniku większego zadłużenia.

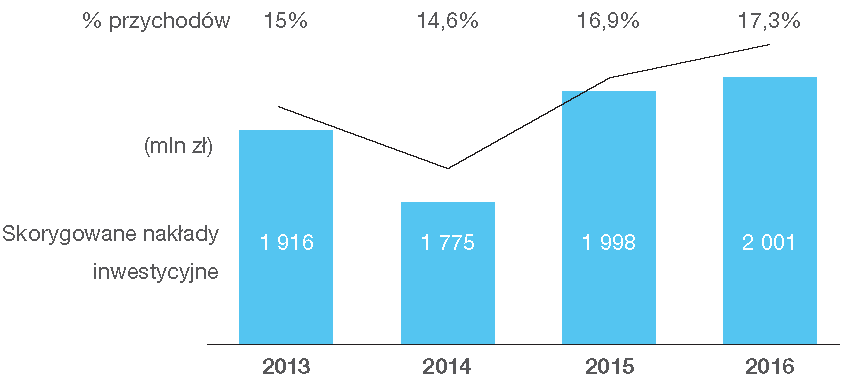

W 2016 roku skorygowane nakłady inwestycyjne (z wyłączeniem płatności za częstotliwości) wyniosły 2 001 mln zł i utrzymały się na niemal tym samym poziomie co rok wcześniej. Nakłady wzrosły tylko w dwóch kategoriach związanych z inwestycjami w poprawę jakości sieci, to jest w odniesieniu do sieci mobilnej i sieci światłowodowej. W pozostałych obszarach, nakłady inwestycyjne podlegały optymalizacji, ustępując pierwszeństwa kluczowym projektom strategicznym.

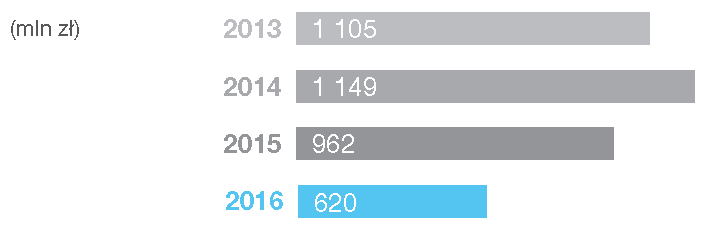

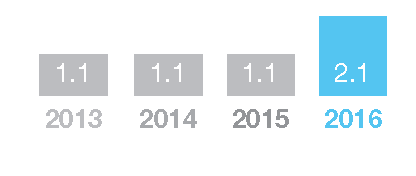

W 2016 roku zadłużenie netto Grupy wzrosło o ok. 2,9 mld zł, do poziomu 6,8 mld zł, ze wzglę- du na płatność 3,15 mld zł za częstotliwości mobilne. W połączeniu ze spadkiem EBITDA, spowodowało to wzrost dźwigni finansowej na koniec roku do poziomu 2,1. Prawie całe zadłużenie jest zabezpieczone przed ryzykiem walutowym, a 70% długu jest oparte na stałej stopie procentowej.

Jesteśmy świadomi, jak ważny dla naszych akcjonariuszy jest stabilny zwrot z inwestycji, i z tego powodu wynagradzaliśmy ich przez wiele lat z rzędu. Jednak biorąc pod uwagę perspektywę presji na przepływy pieniężne w 2017 roku oraz potencjalną płatność kary nałożonej przez Komisję Europejską, Zarząd podjął decyzję, że w najlepszym interesie akcjonariuszy będzie przeznaczenie wszystkich dostępnych środków pieniężnych na realizację planu transformacji, zwłaszcza w zakresie sieci światłowodowej, i w związku z tym nie rekomendował wypłacania dywidendy w 2017 roku.