Finansowe wskaźniki KPI

Dla zilustrowania osiąganych wyników Orange Polska stosuje szereg kluczowych wskaźników finansowych i operacyjnych (KPI), które przedstawiono poniżej. Dane za lata 2016, 2017 i 2018 przedstawiono zgodnie ze standardem MSR 18*

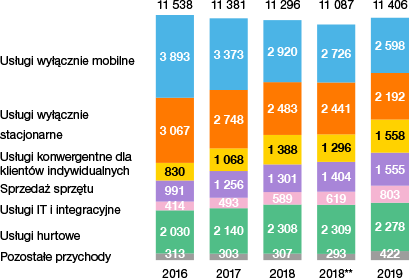

Przychody (mln zł)

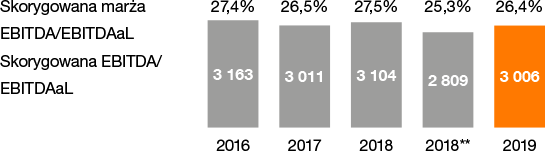

Skorygowana EBITDA/EBITDAaL***(mln zł)

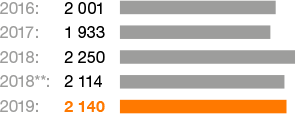

Nakłady inwestycyjne (mln zł)

Organiczne przepływy pieniężne – OCF (mln zł)

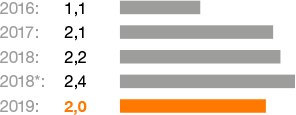

Stosunek zadłużenia netto do skorygowanej EBITDA/ EBITDAaL***

Dywidenda na akcję - DPS (zł)

Prognoza i cel za 2019 rok

Wzrost w porównaniu z 2018 rokiem

Dalsza koncentracja na strategii konwergencji i budowania wartości

Dalszy strukturalny spadek przychodów z tradycyjnych usług stacjonarnych (głosowych i hurtowych), ale o malejącej dynamice

Wyniki

Prognoza i cel na rok 2020

Wzrost w porównaniu z 2019 rokiem

Dalsza koncentracja na strategii konwergencji i budowania wartości

Dalszy strukturalny spadek przychodów z tradycyjnych usług stacjonarnych (głosowych i hurtowych), ale o malejącej dynamice

Prognoza i cel za 2019 rok

Wzrost EBITDAaL w porównaniu z 2018 rokiem (baza porównawcza w 2018 roku: 2 809 mln zł)

Wyniki

Prognoza i cel na rok 2020

Wzrost w porównaniu z 2019 rokiem

Więcej informacji o zmianie definicji alternatywnej miary wyników EBITDAaL podano na str. 97

Prognoza i cel za 2019 rok

Około 2,0–2,1 mld zł, w tym ok. 0,7–0,8 mld zł na rozbudowę sieci światłowodowej (0,8–0,9 mln nowych gospodarstw domowych w zasięgu sieci)

Wyniki

Prognoza i cel na rok 2020

Ekonomiczne nakłady inwestycyjne (eCapex): 1,7–1,9 mld zł, w zależności od przychodów ze sprzedaży aktywów; struktura inwestycji podobna jak w 2019 roku

Więcej informacji o zmianie definicji alternatywnej miary wyników Capex podano na str. 97

Wyniki

Prognoza i cel za 2019 rok

Stosunek zadłużenia netto do skorygowanej EBITDAaL: spadek względem bazy porównawczej (2,4 w 2018 roku)

Wyniki

Prognoza i cel za 2019 rok

Uznając inwestycje w długoterminowe budowanie wartości za priorytet oraz biorąc pod uwagę niepewną perspektywę dotyczącą przydziału pasma 5G, Zarząd nie będzie rekomendował wypłacania dywidendy w 2019 roku (zgodnie z zapowiedziami przy prezentacji strategii we wrześniu 2017 roku)

Wyniki

Prognoza i cel na rok 2020

Zgodnie z zapowiedziami przy prezentacji strategii Orange.One we wrześniu 2017 roku, Zarząd ponownie nie będzie rekomendował wypłacania dywidendy w 2020 roku. Z jednej strony uznajemy inwestycje w długoterminowe budowanie wartości za priorytet, a z drugiej strony bierzemy pod uwagę zbliżającą się aukcję częstotliwości 5G.

* Zob. informacja o standardach rachunkowości na str. 55.

** Dane porównywalne za 2018 rok.

*** Oba wskaźniki: skorygowana EBITDA (do 2018 roku) i EBITDAaL (od 2019 roku) to kluczowe miary rentowności operacyjnej stosowane przez Zarząd.

Wzrost przychodów w 2019 roku o 2,9% rok do roku dzięki usługom konwergentnym, usługom ICT i sprzedaży sprzętu

Od 2018 roku zmieniliśmy układ raportowania przychodów. Nowy układ lepiej odzwierciedla strategię komercyjną nastawioną na sprzedaż oferty konwergentnej. W związku z tym prezentujemy osobno przychody konwergentne oraz przychody z usług mobilnych i stacjonarnych, z których korzystają klienci niekonwergentni.

Przychody wyniosły w 2019 roku 11 406 mln zł i w ujęciu rocznym zwiększyły się o 319 mln zł, tj. 2,9%, pomimo utrzymującej się presji strukturalnej na tradycyjne obszary działalności (stacjonarne usługi głosowe, detaliczne i hurtowe). To pierwszy wykazany przez Spółkę wzrost przychodów od 13 lat.

Strategicznym motorem wzrostu przychodów jest konwergencja. Przychody z usług konwergentnych wzrosły o 20% rok do roku. Towarzyszył temu spadek przychodów z usług wyłącznie komórkowych i wyłącznie stacjonarnego dostępu szerokopasmowego (o 5% rok do roku), na który wpłynęła migracja do ofert konwergentnych i konkurencja na rynku. Należy przy tym podkreślić, że wzrost przychodów z usług konwergentnych równoważy spadek przychodów z usług wyłącznie komórkowych i wyłącznie stacjonarnego dostępu szerokopasmowego. Łączne przychody w tych trzech kategoriach wzrosły w 2019 roku o 1,4% w ujęciu rocznym.

Średni przychód na ofertę konwergentną (ARPO) nieznacznie wzrósł w ujęciu rocznym (o 0,4%) wobec spadku o 4% w 2018 roku. Było to wynikiem strategii nastawionej na wartość oraz dosprzedaży usług.

Zagregowany wskaźnik ARPO dla usług wyłącznie komórkowych wyniósł w 2019 roku 20,1 zł i był o 7% niższy rok do roku. Spadek ten był wypadkową spadku o 4% w usługach pre-paid i spadku o 6% w segmencie post-paid. Spadek ARPO w usługach abonamentowych był istotnie niższy niż w 2018 roku, kiedy wyniósł 10%. Na poprawę trendu miały wpływ następujące czynniki:

- nastawienie na wartość i związane z tym podwyżki cen (w ramach strategii „więcej za więcej”) zarówno na rynku konsumenckim (wprowadzone w maju 2019 roku), jak i biznesowym (wprowadzone dla klientów z segmentu małych firm w listopadzie 2018 roku)

- mniejszy udział klientów internetu mobilnego w całości usług mobilnych, w związku z czym znaczne spadki ARPO w tej kategorii (wynikające z dużo niższego zainteresowania tą usługą) w mniejszym stopniu przekładają się na spadki całego ARPO w usługach kontraktowych.

Utrzymała się bardzo wysoka dynamika wzrostu przychodów z usług IT i integracji (30% rok do roku), co jest zgodne z przyjętą strategią, która widzi w tym obszarze duży potencjał rozwoju. Głównymi czynnikami wzrostu są projekty związane z dostarczaniem usług profesjonalnych dla sektora finansowego oraz wzrost zamówień na rynku publicznym. Istotnym elementem wzrostu była także konsolidacja nabytej w 2019 roku firmy BlueSoft, która wniosła do wyniku Grupy 86 mln zł przychodów. Z wyłączeniem wpływu BlueSoft wzrost przychodów z usług IT i integracji wyniósł 16%.

Na dynamikę przychodów w 2019 roku wpłynęły również następujące czynniki:

- dalszy strukturalny spadek przychodów z tradycyjnej telefonii głosowej (o 15% w ujęciu rocznym)

- wzrost przychodów ze sprzedaży sprzętu o 11%, głównie w wyniku ciągłego uatrakcyjniania oferty (m.in. możliwość ratalnego zakupu telefonów przez klientów w dowolnym momencie trwania umowy na usługę) oraz bardzo dobrego przyjęcia przez klientów naszej oferty świątecznej (wzrost przychodów w 4 kw. aż o 17% rok do roku)

- bardzo duży (o ponad 40% rok do roku) wzrost pozostałych przychodów na skutek rozwoju działalności związanej z odsprzedażą energii elektrycznej

- spadek przychodów hurtowych o 1%, w wyniku niższych przychodów z roamingu krajowego (zgodnie z umową z Play) oraz strukturalnego spadku w przychodach z zakańczania ruchu w sieci stacjonarnej.

Ewolucja przychodów (zmiana rok do roku, w mln zł)

Wzrost EBITDAaL drugi rok z rzędu, dzięki rekordowym zyskom ze sprzedaży aktywów, znacznej optymalizacji kosztów oraz poprawie marży bezpośredniej

W 2019 roku koszty operacyjne ogółem (liczone jako zysk EBITDAaL minus przychody) wzrosły, ale znacznie mniej niż przychody, co przełożyło się na wzrost zysku EBITDAaL o 7,0% rok do roku. Marża rentowności operacyjnej (EBITDAaL do przychodów) wzrosła o 1,1 pp., do 26,4%. Do tego wzrostu przyczyniły się wyższe zyski ze sprzedaży nieruchomości (o 79 mln zł). Należy jednak podkreślić, że również z wyłączeniem zysków ze sprzedaży nieruchomości zysk EBITDAaL oraz marża wzrosły – odpowiednio o 4,5% oraz 0,4 pp. Wynik ten został osiągnięty pomimo tego, że struktura przychodów ewoluuje w stronę niższej marży: spadają wysokomarżowe przychody z telefonii stacjonarnej, a rosną przychody ze sprzedaży sprzętu, IT i integracji oraz odsprzedaży energii. Na rentowność korzystnie wpływa nacisk na wartość w działalności komercyjnej, monetyzacja inwestycji w sieć światłowodową oraz dalsza znaczna optymalizacja kosztów pośrednich. Koszty pośrednie (niezwiązane bezpośrednio z przychodami) zmniejszyły się w 2019 roku o prawie 5% (z wyłączeniem zysków ze sprzedaży nieruchomości).

Na ewolucję kosztów miały wpływ głównie:

- Wzrost kosztów sprzedaży o 3%, który wynikał głównie z większej liczby sprzedanych telefonów (w wyniku wprowadzenia możliwości ratalnego zakupu telefonów przez klientów w dowolnym momencie trwania umowy na usługę oraz strategii przyciągania klienta ofertami z telefonem).

- Spadek kosztów pracy o 6% rok do roku, głównie w wyniku optymalizacji zatrudnienia, związanego z realizacją Umowy Społecznej.

- Wzrost o 21% pozostałych kosztów usług obcych, co wynikało głównie z kosztów nabycia energii do dalszej odsprzedaży (co było związane z wyższymi przychodami z tej działalności), kosztów kontentu (głównie w związku ze wzrostem liczby klientów TV) oraz kosztów związanych z realizacją projektów z zakresu IT i integracji (co również było związane z przychodami) oraz konsolidacji spółki BlueSoft.

Ewolucja EBITDAaL (zmiana rok do roku, w mln zł)

Wynik netto odzwierciedlający wysoką EBITDAaL oraz rezerwę restrukturyzacyjną w związku z nową Umową Społeczną

Zysk netto w 2019 roku wyniósł 91 mln zł, co oznacza wzrost wobec zysku w wysokości 10 mln zł w 2018 roku. Zysk netto zwiększył się pomimo wpływu rezerw dotyczących programów rozwiązania stosunku pracy w wysokości 181 mln zł. Do wzrostu przyczyniła się wyższa EBITDAaL oraz niższa o 93 mln zł amortyzacja (głównie w wyniku wydłużenia okresu użyteczności niektórych składników majątku trwałego).

W 2019 roku nakłady inwestycyjne w wysokości 2140 mln zł, wzrost o 1% rok do roku, zgodnie ze strategią

Nakłady inwestycyjne Grupy w 2019 roku (od 2019 roku ten wskaźnik nie zawiera nakładów finansowanych leasingiem i jest korygowany o wpływ nabycia rezerwacji i innych praw do częstotliwości) wyniosły 2140 mln zł i były o 26 mln zł wyższe niż w poprzednim roku (z wyłączeniem płatności za rezerwacje częstotliwości).

Nakłady inwestycyjne Grupy obejmowały przede wszystkim:

- rozbudowę sieci światłowodowej w ramach trwającego programu inwestycyjnego, który w 2019 roku objął 0,8 mln gospodarstw domowych; razem z łączami wybudowanymi w latach 2014–2018, rozszerzyło to zasięg sieci do 4,2 mln gospodarstw domowych w 142 miastach (wobec 117 miast na koniec 2018 roku)

- nakłady związane ze zwiększeniem zasięgu usług LTE, a także poprawą jakości sieci mobilnej, pojemności i zasięgu usług GSM/UMTS oraz przystosowaniem mobilnej sieci dostępowej do technologii 4G – również w miejscach nieobjętych projektem konsolidacji dostępowej sieci mobilnej (rejony strategiczne lub niedoinwestowane)

- rozbudowę mobilnej sieci transportowej i szkieletowej, aby sprostać rosnącemu wolumenowi przesyłu danych oraz zapewnić oczekiwaną przez klientów jakość usług

- nakłady na realizację programów transformacji działalności

- realizację inwestycji związanych z rozwojem oferty, sprzedażą i procesem obsługi klientów, jak również modernizacją i rozwojem infrastruktury technicznej IT.

Podział skorygowanych nakładów inwestycyjnych (w mln zł)

Organiczne przepływy pieniężne odzwierciedlające wyższe wpływy ze sprzedaży aktywów

Organiczne przepływy pieniężne w 2019 roku wyniosły 737 mln zł i były o 326 mln zł wyższe niż w 2018 roku. Do tego wzrostu przyczyniły się wyższe o 344 mln zł wpływy ze sprzedaży aktywów (głównie w wyniku sprzedaży kompleksu nieruchomości przy ul. Nowogrodzkiej/św. Barbary). Pieniężne nakłady inwestycyjne wyniosły 2267 mln zł i w ujęciu rocznym były o 106 mln zł wyższe, głównie w wyniku innego rozkładu płatności dla wykonawców inwestycji w trakcie roku. Wzrost nakładów inwestycyjnych został częściowo zrównoważony przez poprawę w zakresie kapitału obrotowego, do czego przyczyniła się sprzedaż części należności związanych ze sprzedażą ratalną telefonów komórkowych (291 mln zł).

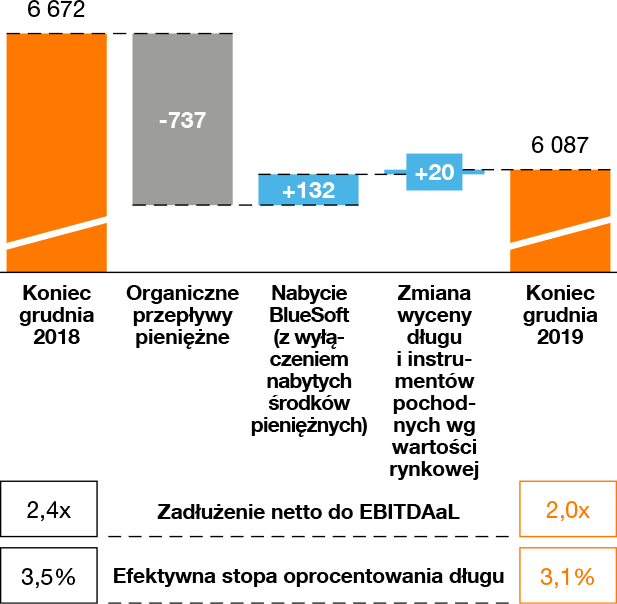

Spadek dźwigni finansowej do poziomu 2,0

W 2019 roku zadłużenie netto Spółki zmniejszyło się o około 0,6 mld zł, do poziomu 6,1 mld zł, głównie w wyniku wyższych wygenerowanych przepływów pieniężnych. Dźwignia finansowa osiągnęła na koniec roku poziom 2,0, po znacznym spadku w okresie poprzednich dwunastu miesięcy. Odzwierciedla to poprawę fundamentów biznesowych oraz działania w zakresie optymalizacji bilansu. Całe zadłużenie jest zabezpieczone przed ryzykiem walutowym. Zwiększyliśmy także udział długu opartego na stałej stopie procentowej do 96% (z 93% na koniec 2018 roku). Efektywne oprocentowanie zadłużenia zmniejszyło się w 2019 roku dzięki zwiększeniu udziału instrumentów zabezpieczających o niższym koszcie.

Ewolucja długu netto (w mln zł)

Niezmienione podejście do dywidendy

Zgodnie z zapowiedziami przy prezentacji strategii Orange.One we wrześniu 2017 roku, Zarząd ponownie nie będzie rekomendował wypłacania dywidendy w 2020 roku. Z jednej strony uznajemy inwestycje w długoterminowe budowanie wartości za priorytet, a z drugiej strony bierzemy pod uwagę zbliżającą się aukcję częstotliwości 5G.

Zmiany definicji alternatywnych miar wyników: Capex i EBITDAaL

Począwszy od 2020 roku zmieniliśmy w sprawozdaniach definicję dwóch alternatywnych miar wyników (APM): nakładów inwestycyjnych i EBITDAaL. Nakłady inwestycyjne są teraz wykazywane po pomniejszeniu o wpływy ze sprzedaży aktywów i występują pod nazwą ekonomiczne nakłady inwestycyjne (eCapex). Konsekwentnie, EBITDAaL jest wykazywana z wyłączeniem zysków ze sprzedaży aktywów.

Ta zmiana lepiej odzwierciedla transformację majątku trwałego Orange Polska, który od kilku lat podlega szybkim przemianom i będzie im nadal podlegać w przyszłości. Inwestujemy w aktywa niezbędne do budowania przyszłej wartości (sieć światłowodową i mobilną), a zbywamy środki, które nie są niezbędne do prowadzenia naszej podstawowej działalności. Ekonomiczne korzyści z tej transformacji zostały przesunięte z wskaźnika EBITDAaL do nakładów inwestycyjnych.